De energiecrisis en de internationale context hebben veel huishoudens in financiële moeilijkheden gebracht. Sommige eigenaren kunnen de deadlines van hun hypotheek niet meer halen en worden al snel uitgesloten van het banksysteem. Om tegemoet te komen aan het leed van deze eigenaren die het risico lopen hun eigendom te verliezen, hebben vastgoed- en financiële professionals een heel oude vastgoedtransactie geactualiseerd, de verkoop met terugkoop.

Een antwoord op de rigiditeit van banken

La verkoop voor terugkoop is bedoeld voor eigenaren die geen bancaire financiering kunnen krijgen en dringend geld nodig hebben. Dit kunnen personen zijn met zware schulden die te veel consumentenkrediet hebben afgesloten en moeite hebben om rond te komen. Het kunnen ook ondernemers zijn die geld willen vrijmaken voor hun bedrijf. Ze hebben geen oplossing om verder te gaan met hun projecten omdat de banken weigeren hen een hypothecaire lening te verstrekken.

Met de normen van HCSF (Hoge Raad voor Financiële Stabiliteit), worden de voorwaarden voor het verkrijgen van een lening steeds strenger. Uw maandelijkse betalingen mogen niet hoger zijn dan 35% van uw inkomen. Banken hebben het recht om van deze regel af te wijken, maar slechts op enkele dossiers per jaar. Naast de HCSF blijven de selectiecriteria zeer ongunstig voor ondernemers, gepensioneerden, contracten voor bepaalde tijd, enz. Dit rigide beleid van het verstrekken van leningen ter bescherming van leners blijkt schadelijk te zijn voor veel eigenaren. Ondanks het verstrekken van onderpand voor onroerend goed, weigeren banken leningen te verstrekken aan eigenaren die niet alle gebruikelijke vakjes aanvinken. In tegenstelling tot Angelsaksische banken lenen Franse financiële instellingen niet alleen op de waarde van onroerend goed. Zij hechten meer belang aan de professionele situatie van de kredietnemer dan aan de kwaliteit van het vastgoed.

Wat is het principe van een terugkoopverkoop?

Om deze bancaire beperkingen te omzeilen en erin te slagen geld vrij te maken, hebben financieringsspecialisten een oude transactie, een zogenaamde terugkoopverkoop, opnieuw in de praktijk gebracht. De verkoop met terugkoop zou vanaf de Middeleeuwen zijn beoefend. Het woord “réméré” komt van het Latijnse “redimere” wat verlossen betekent. De terugkoop wordt bepaald door de artikelen 1659 tot 1673 van het Burgerlijk Wetboek. In 2009 werd het omgedoopt tot verkoop met recht van afkoop. Sommige bedrijven spreken van vastgoedportering, maar het principe blijft hetzelfde.

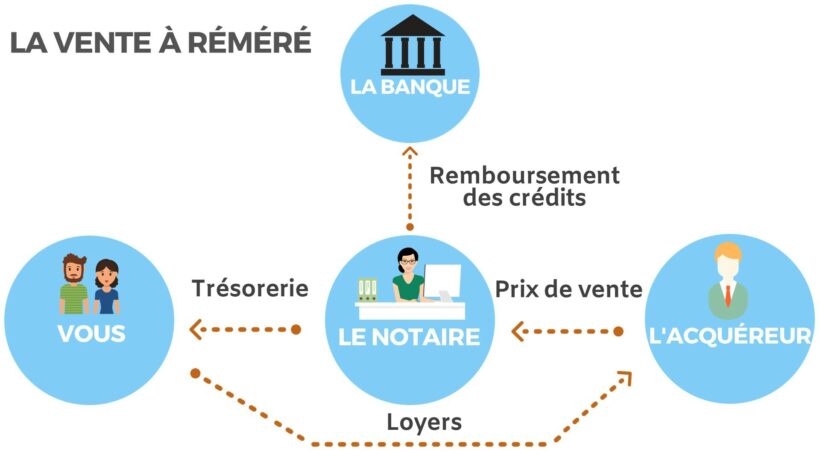

Bij een terugkoopverkoop verkoopt u uw onroerend goed terwijl u het blijft bewonen met de mogelijkheid om het op elk moment binnen de termijn van vijf jaar terug te kopen of door te verkopen. De verkoper ontvangt geld door de verkoop van zijn eigendom. Hij kan ze gebruiken om leningen terug te betalen of om een project te financieren. Na de verkoop blijft de verkoper genieten van het pand. Hij kan het heel goed verhuren en de huur innen. Zodra hij dat wenst, heeft hij de mogelijkheid om het onroerend goed terug te kopen tegen een terugkoopprijs die bij aanvang is bepaald. De maximale duur om het onroerend goed terug te kopen, wordt door het burgerlijk wetboek bepaald op vijf jaar.

Zoals bij elke verkoop van onroerend goed, is het koopcontract voor terugkoop een notariële akte. Een notariskantoor is verantwoordelijk voor het instrueren van de transactie en het opstellen van de koopakte waarin de specifieke clausules van de operatie zijn opgenomen. Het notariskantoor oefent zijn adviesplicht uit door de verkoper te waarschuwen voor de verkoopprijs, die lager is dan de marktwaarde.

De voordelen en gevaren van een terugkoopverkoop?

De terugkoopverkoop is een laatste redmiddel om contant geld vrij te maken zonder tussenkomst van een bank. De verkoop van het onroerend goed wordt gebruikt om leningen af te wikkelen, de aankoop van een nieuw onroerend goed te financieren of de cashflowproblemen van een bedrijf op te lossen.

Een van de voordelen van de terugkoop zijn de notariskosten bij afkoop die 1,5% bedragen tegenover 7,5% bij een traditionele verkoop. De inwisseling is geen nieuwe verkoop, maar een annulering van de oorspronkelijke verkoop. De verkoopprijs voor terugkoop ligt onder de marktwaarde van het onroerend goed.

Om deze transactie uit te voeren, moet u eerst een koper vinden die uw eigendom wil kopen voor aflossing. In ruil voor het bewonen van de woning betaalt de verkoper na de verkoop huur. Om de koper te belonen, is de aankoopprijs vaak hoger dan de verkoopprijs. Een onroerend goed met een reële waarde van € 300 wordt bijvoorbeeld verkocht voor aflossing tegen een prijs van € 000 aan een belegger die de volledige eigenaar van het onroerend goed wordt. Als de verkoper een te hoge schuldenlast heeft, vereffent hij zijn tegoeden dankzij de opbrengst van de verkoop en komt hij weer in aanmerking voor bankfinanciering. Na de verkoop blijft de verkoper in het pand door een vergoeding te betalen die gelijk is aan het bedrag van de huur. Hij kan het pand op elk moment afkopen voor € 200. Als hij het pand niet kan of wil terugkopen, heeft hij de mogelijkheid om het door te verkopen tegen de marktprijs (€ 000) en € 215 te ontvangen.

Het belang van de operatie is om door de verkoop van een onroerend goed geld vrij te maken met behoud van het genot van het onroerend goed voor een bepaalde tijd. Als u in gebreke was met uw woonkrediet, wordt de bank automatisch terugbetaald via de verkoop van het onroerend goed. De terugkoopverkoop is ook een middel om een einde te maken aan een bankgeschil en om een executieprocedure te voorkomen.

Het echte gevaar van een terugkoopverkoop is het niet kunnen terugkopen van het onroerend goed binnen de tijdslimiet. Om dit ongunstige resultaat te voorkomen, is het absoluut noodzakelijk om te anticiperen op de exit door buy-out door vooraf de exit te bepalen leencapaciteit. U kunt contact opnemen met een makelaar die uw financieringscapaciteit kan bepalen. De verkoop met terugkoop kan een uitstekend middel zijn om een netelige financiële situatie op te lossen, mits goed begeleid. Sinds enkele jaren kunnen bedrijven die gespecialiseerd zijn in de realisatie van deze montage u helpen, door de juiste koper te vinden, om deze operatie in de beste omstandigheden uit te voeren.