Ben je ontslagen? Ben je onafhankelijk en sterk getroffen door de huidige gezondheidscrisis? Of ben je parttime medewerker en kun je de lopende kosten niet aan? Laat ons uw persoonlijke financiën en de voor u beschikbare oplossingen op zeer korte termijn inventariseren.

Als de maandelijkse betalingen van uw lening u momenteel verstikken, kan het nuttig zijn om na te denken over een aflossing of consolidatie van kredieten. Hierdoor kunt u de vervaldatum aanpassen aan uw huidige inkomen en bespaart u veel kosten bij uw bank, omdat u de huidige banktermijnen niet kunt bijhouden.

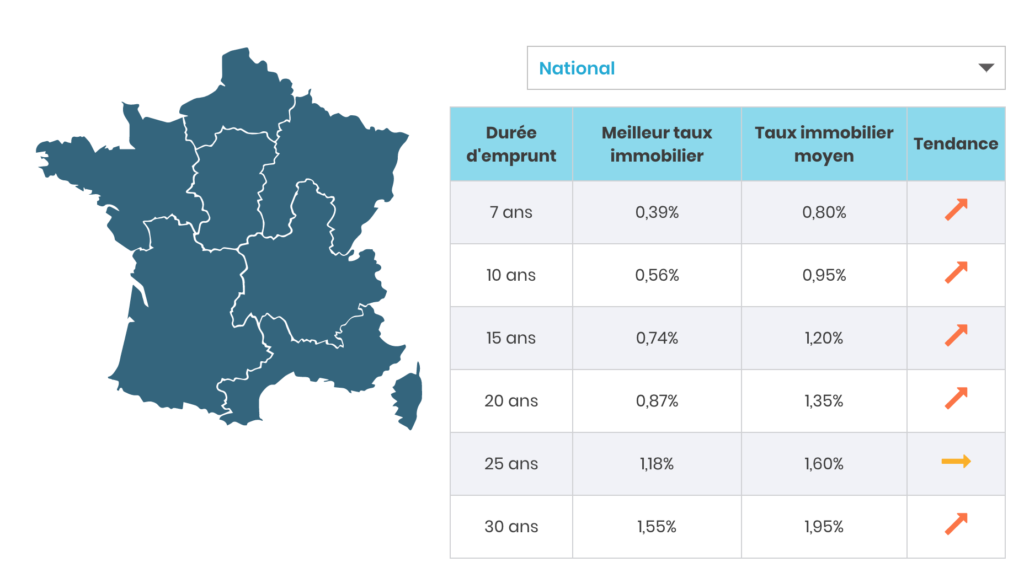

Zijn de tarieven nog steeds aantrekkelijk?

Tijdens en na de COVID-19 crisis de banktarieven zijn gestegen, aangezien de banken al anticipeerden op een minder gunstige economische situatie voor 2020, met als gevolg een groter aantal achterstallige vorderingen bij hun klanten.

Volgens de schatting van een provider in het veld zijn de tarieven van onroerend goed markt zijn in opkomst eind juni, na de beurs en de economische crisis die in maart in Frankrijk begon met inperking. De verrassende stijging van de vastgoedtarieven in april was het gevolg van een gedeeltelijke activiteit van banken en bezorgdheid over de economische situatie.

Is het een goed moment om te onderhandelen credit ?

Heronderhandelen over krediet wanneer de tarieven stijgen, lijkt geen goed idee. De realiteit is niet zo eenvoudig, je moet een volledige berekening maken om te zien of het nog steeds interessant voor je is om het te doen. Het hangt af van verschillende factoren:

- uw huidige tarief

- uw huidige maandelijkse betaling

- uw huidige inkomen

- uw huidige kosten

Als u uw baan bent kwijtgeraakt of kort werk hebt en de toekomst er erg onzeker uitziet, is het wellicht de moeite waard om de tijd te nemen om opnieuw over uw krediet te onderhandelen. Hierdoor kunt u:

- pas uw huidige maandelijkse betaling aan op basis van covid inkomen, tenminste de tijd om een baan te vinden of een stabielere situatie

- om alle kosten te dekken die u moet betalen, want als u uw maandelijkse betalingen naar beneden aanpast, heeft u meer geld beschikbaar

- niet om vol te betalen met bank- en agio-commissies, omdat je te laat bent met al je credits en de kosten oplopen

- als uw tarief nog steeds te hoog is (2,3-4% of meer), is het altijd de moeite waard om uw krediet opnieuw te onderhandelen, omdat de huidige tarieven nog steeds historisch laag zijn.

Dus ja, de tarieven gaan omhoog en we zouden er misschien van moeten profiteren zolang ze op het huidige niveau liggen, maar ze zijn nog steeds laag in vergelijking met de tarieven die we 2-3 jaar geleden zagen, en die hoger waren dan de huidige tarieven.

De hergroepering van credits - een andere mogelijke oplossing?

De terugkoop van krediet is net zo interessant als de heronderhandeling van uw huidige krediet of soms nog interessanter. Als u meerdere studiepunten heeft en deze wilt combineren om geen enkele deadline te hebben, aangepast aan uw persoonlijke situatie, aarzel dan niet om na te denken over het groeperen van studiepunten. Hierdoor kunt u één contactpersoon, één deadline en vooral één enkel bestand beheren.

Met de daling van de tarieven verwachten we een stijging van de bijkomende kosten van banken, die meer zullen gaan winnen aan administratieve kosten en allerlei soorten beheer- en rekeningonderhoudskosten dan bij de eigenlijke rente. Het gewicht van de bijkomende kosten is de afgelopen jaren alleen maar toegenomen, terwijl de rentedaling een vaste waarde is geworden in het Franse bank- en vastgoedlandschap. U heeft er daarom belang bij uw kredieten te groeperen om al deze kosten één keer te betalen en de gesprekspartners en extra kosten niet te vermenigvuldigen. Afgezien van deze persoonlijke voordelen, is het ook ecologischer om de bestanden niet te vermenigvuldigen.

En waarom verkoopt u uw krediet niet?

Een andere oplossing om de crisis financieel het hoofd te bieden en om deze persoonlijke financiën te regelen, is Credit Redemption. Tegenwoordig zijn er veel providers op internet die deze dienst tegen commissie aanbieden.

Voordeel is dat u niet achter uw bank aan hoeft te rennen en aangetekende brieven hoeft te sturen: u zet het bestand online op en u kunt uw krediet binnen 15 tot 30 dagen laten inwisselen bij een andere bankinstelling. Trouwens, u kunt uw maandelijkse betaling aanpassen, uw tarief verlagen, het beheer van uw persoonlijke financiën vereenvoudigen, cashflow vrijmaken voor uw dringende behoeften of zelfs uw schuldquote verlagen.

Om te zien of de terugkoop van uw tegoed interessant is, is het interessant om informatie te gaan zoeken op gespecialiseerde sites. Sommige bieden zelfs simulatoren aan en een adviseur belt u om te informeren naar uw zaak. Alle kredietdossiers zijn noodzakelijkerwijs uniek, daarom is het interessant om op afstand begeleid te worden door professionals uit de sector zonder te hoeven reizen. Dit is ook een ecologische aanpak en bezorgd over je gezondheid.